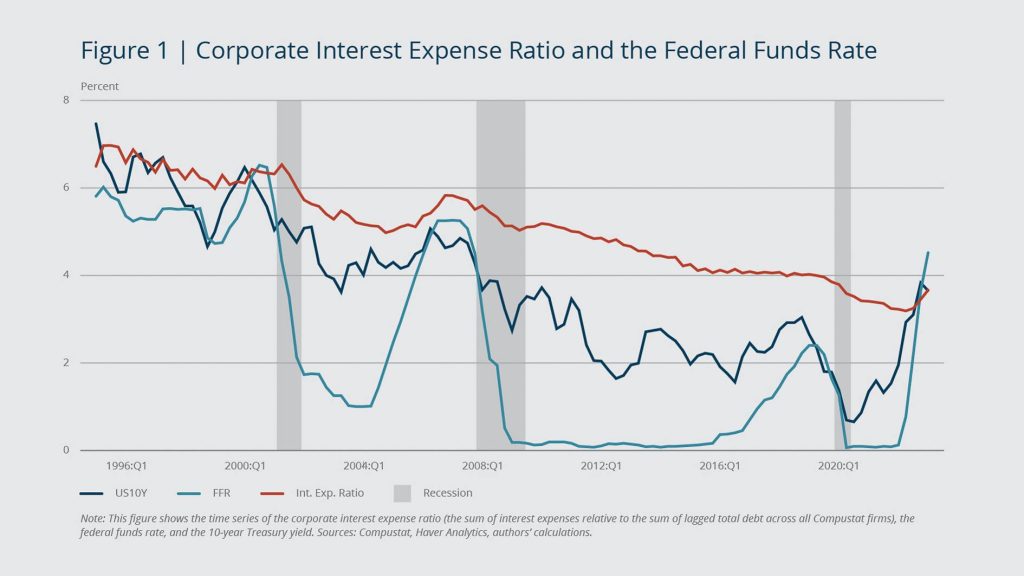

Cinc trimestres. Aquest és el temps que probablement trigarà l’augment de tipus d’interès de la Reserva Federal nord-americana a repercutir plenament en les despeses per interessos de les empreses, segons un nou estudi del Banc de la Reserva Federal de Boston (vegeu aquí l’estudi en anglès). Aquesta és la raó per la qual, després d’any i mig d’aplicar mesures antiinflacionistes, només ara les empreses comencen a patir un augment en el cost financer del seu deute. la què, tras año y medio de aplicar medidas antiinflacionistas, solo ahora las empresas empiezan a sufrir un aumento en el coste financiero de su deuda.

Aquest efecte tan diferit de les polítiques monetàries restrictives és més que probable que també es doni a l’àmbit europeu. Des de març 2022, tant la Reserva Federal nord-americana (la Fed) com el Banc Central Europeu (BCE) van començar a pujar els tipus de referència en un esforç per frenar la inflació. Des de llavors, la Fed ha pujat el seu tipus des de gairebé zero fins al 5,25%, i el BCE ha augmentat el seu tipus principal de referència fins al 4,5% després de la recent pujada del 0,25% el passat 14 de setembre.

Quan els bancs centrals pugen els seus tipus d’interès, les empreses han de pagar tipus més alts per qualsevol deute a interès variable que tinguin, i per qualsevol deute que refinancin. Això porta a haver de compensar aquest augment de cost amb reducció de despeses i, en casos greus, amb contenció de salaris o acomiadaments d’una part dels seus treballadors. L’encariment del deute pot provocar també dificultats de tresoreria i l’impagament dels préstecs.

Els investigadors de l’estudi citat declaren que “en relació amb el cicle actual, aquesta troballa suggereix que la major part de les pujades dels tipus d’interès encara no s’han traslladat plenament a les despeses per interessos de les empreses”. Afegeixen que “és possible que la pujada inicial de tipus de 0,25 punts percentuals a març de 2022 hagi repercutit plenament en el ràtio de despeses per interessos de les empreses, però aquestes encara no han notat tot l’impacte de les pujades posteriors de 5 punts percentuals“. Això contrasta amb altres parts de l’economia, com el mercat immobiliari i el sistema bancari, on els elevats tipus d’interès ja han tingut un impacte.

Per a les empreses, és el moment de preparar-se per aquesta pujada de tipus que, de manera diferida, tindrà un impacte en els seus comptes d’explotació i en la seva tresoreria en els propers mesos. Com sempre, Altria Corpo estarà per ajudar aquestes empreses a buscar la millor solució financera per a aquestes situacions.