En el mercado de financiación alternativa, destaca el dinamismo de algunas gestoras de fondos de deuda privada que está llevando a proponer soluciones financieras de direct lending cada vez mejor adaptadas a las necesidades de las medianas empresas españolas. En este post presentamos un par de propu estas que pueden cubrir necesidades financieras muy variadas para las compañías de tamaño mediano:

estas que pueden cubrir necesidades financieras muy variadas para las compañías de tamaño mediano:

- Préstamos hasta 6 años de plazo para financiar el desarrollo de planes de crecimiento de las empresas. Los importes están entre 1 y 7,5 millones de euros. Es adecuado para empresas de más de 2 millones de euros de facturación, un Ebitda de 500.000 euros de mínimo y más de 5 millones de euros en activos. Las dos grandes ventajas son la flexibilidad que existe en los términos de amortización, en función de la capacidad de repago de la empresa, y la ausencia de garantías reales.

- Préstamos hasta 12 meses para atender cualquier necesidad puntual de liquidez, e importes a partir de 500.000 euros. Está pensado para empresas de facturación superior a 5 millones de euros y no se exigen garantías reales.

Para conocer más sobre las características de cada una de estas soluciones pueden contactar con su consultor de Altria Corpo, clicar en https://altriacorpo.com o bien escribiendo a corporate@altriacorpo.net.

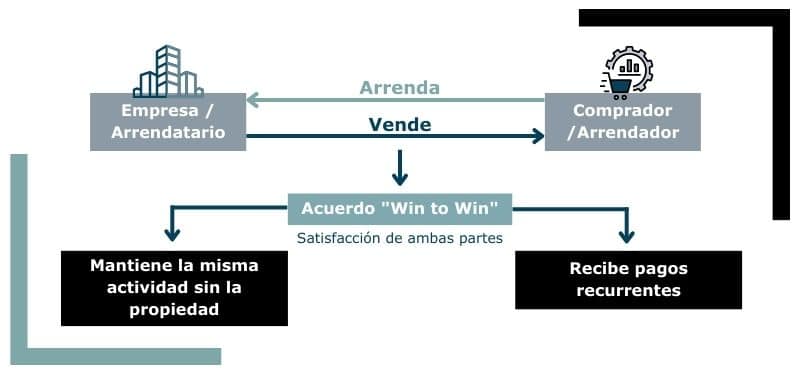

¿Quieres conocer más sobre el direct lending? En este documento publicado por Altria en el ODF te lo explicamos.