En un post anterior presentábamos el sale and lease back como una operación que proporciona liquidez a la empresa. En este artículo valoraremos sus indudables ventajas y también algunos inconvenientes que puede tener.

Ventajas del sale and lease back

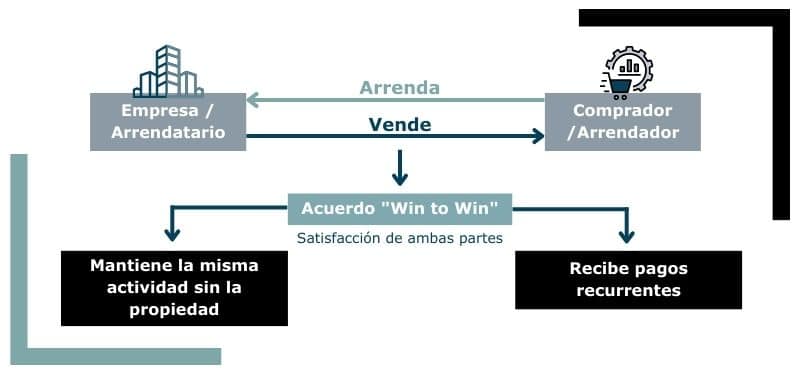

Recordemos que la empresa que realiza un sale and lease back con un inmueble de su propiedad obtiene varias ventajas:

- Obtiene una liquidez inmediata derivada de que recibe el precio de la venta del inmueble. Esta liquidez la puede usar para reducir deuda existente o para acometer nuevas inversiones.

- Podrá seguir ocupando el inmueble, ya no como propietaria sino como inquilina, por lo que continuará con su actividad sin tener que trasladarse.

- Tendrá la opción de recuperar el bien inmueble si ejercita la opción de compra.

- Puede haber una mejora del balance, ya que se convierte un activo fijo en efectivo, lo que puede ser beneficioso para la salud financiera percibida de la empresa.

Inconvenientes del sale and lease back

Junto a estas ventajas, se deben valorar también algunos inconvenientes en este tipo de operaciones:

- Coste a largo plazo: aunque el sale and leaseback proporciona liquidez inmediata, suele acarrear un coste a largo plazo superior al de mantener la propiedad y financiar el activo a través de otros medios.

- Pérdida de la propiedad e imposibilidad de beneficiarse de una revalorización futura del activo.

- El arrendamiento resultante del sale and leaseback ata a la empresa a un contrato a largo plazo, lo que puede limitar su flexibilidad operativa y financiera. Si las necesidades de la empresa cambian, puede encontrarse con que está atada a un activo que ya no se ajusta a sus operaciones o estrategias.

- El proceso de sale and leaseback puede incurrir en costos de transacción significativos, incluidos los honorarios legales, tasas de valoración y otros gastos administrativos. Estos costos deben ser considerados al calcular el beneficio neto de la transacción.

En el tercer y último artículo sobre el sale and lease back hablaremos sobre los detalles y funcionamiento de este tipo de operaciones.