En una entrada anterior presentàvem el sale and lease back com una operació que proporciona liquiditat a l’empresa. En aquest article valorarem els seus indubtables avantatges i també alguns inconvenients que pot tenir.

Avantatges del sale and lease back

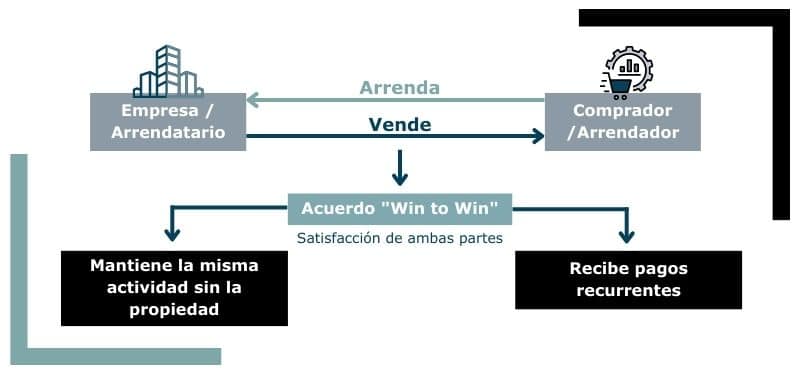

Recordem que l’empresa que realitza un sale and lease back amb un immoble de la seva propietat obté diverses avantatges:

- Obté una liquiditat immediata derivada de rebre el preu de la venda de l’immoble. Aquesta liquiditat la pot utilitzar per reduir deute existent o per a dur a terme noves inversions.

- Podrà seguir ocupant l’immoble, ja no com a propietària sinó com a inquilina, la qual cosa li permet continuar amb la seva activitat sense haver de traslladar-se.

- Tindrà l’opció de recuperar el bé immoble si exerceix l’opció de compra.

- Pot haver-hi una millora del balanç, ja que es converteix un actiu fix en efectiu, la qual cosa pot ser beneficiosa per a la salut financera percebuda de l’empresa.

Inconvenients del sale and lease back

Juntament amb aquestes avantatges, cal valorar també alguns inconvenients en aquest tipus d’operacions:

- Cost a llarg termini: encara que el sale and leaseback proporciona liquiditat immediata, sol portar un cost a llarg termini superior al de mantenir la propietat i finançar l’actiu a través d’altres mitjans.

- Pèrdua de la propietat i impossibilitat de beneficiar-se d’una revalorització futura de l’actiu.

- L’arrendament resultant del sale and leaseback lliga l’empresa a un contracte a llarg termini, el que pot limitar la seva flexibilitat operativa i financera. Si les necessitats de l’empresa canvien, pot trobar-se que està lligada a un actiu que ja no s’ajusta a les seves operacions o estratègies.

- El procés de sale and leaseback pot incórrer en costos de transacció significatius, inclosos els honoraris legals, taxes de valoració i altres despeses administratives. Aquests costos han de ser considerats al calcular el benefici net de la transacció.

En el tercer i últim article sobre el sale and lease back parlarem sobre els detalls i funcionament d’aquest tipus d’operacions.