Los socios de Altria Corpo, Albert Gumà y Ramiro Lama, y su director general Eloi Noya, han elaborado un documento de trabajo sobre el direct lending que ha sido publicado por el Observatorio de Divulgación Financiera (ODF) del prestigioso Instituto de Estudios Financieros (IEF).

Fuente: Marquette & Associates

Adjuntamos el enlace a este documento: https://www.iefweb.org/es/publicacion-odf/el-direct-lending-una-alternativa-creciente-en-la-financiacion-a-empresas/

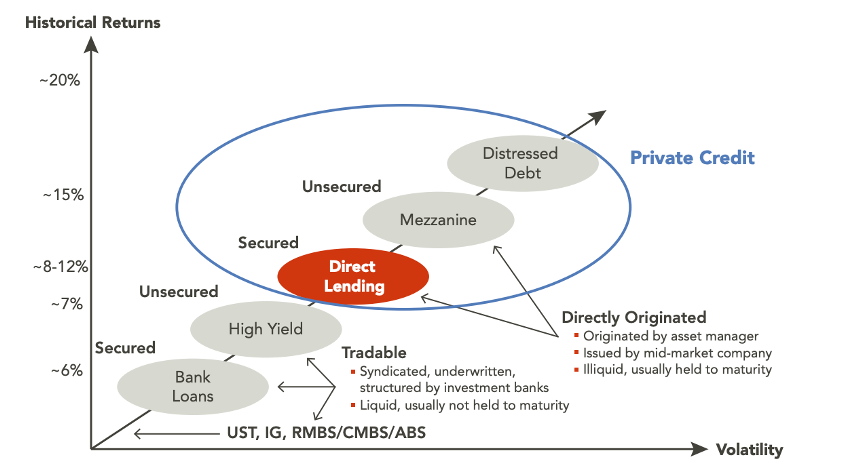

En este informe, los autores reflexionan sobre el fenómeno del llamado direct lending, surgido en la segunda década del siglo XXI como una de las nuevas formas de financiación alternativa a la tradicional bancaria y a las que proveen los mercados de capitales. Entre estos instrumentos alternativos destacan los fondos de deuda privada, dirigidos a financiar proyectos empresariales de variada índole. Uno de los subconjuntos más relevantes entre esta categoría de deuda privada es el direct lending, surgido a partir de la Gran Crisis Financiera de 2008.

Mediante la modalidad del direct lending, el segmento de pequeñas y medianas empresas, que siempre ha sido muy dependiente de la financiación bancaria, pasa a tener una alternativa a la hora de financiar las diversas necesidades que puede tener, como su crecimiento orgánico, la adquisición de otras compañías o la reestructuración de los plazos de su deuda. El direct lending también resulta interesante desde el punto de vista inversor, ya que pone a disposición una clase de activo como los créditos corporativos. Esta nueva clase de activo tiene un retorno mayor que otros mercados análogos como el de bonos, por ejemplo, aunque también hay que tener en cuenta ciertas desventajas como una menor liquidez o la habitual ausencia de calificaciones crediticias.

En este documento se describen, en definitiva, las principales características del direct lending como forma de financiación, que a su vez constituye una alternativa interesante para los inversores. Se pretende analizar con una cierta exhaustividad las ventajas e inconvenientes del direct lending, los factores críticos a tener en cuenta, así como el marco económico, regulatorio y de políticas sostenibles en el que esta actividad se está desarrollando en Europa.

El Gobierno ha aprobado la ampliación del Plan de Recuperación esta semana. El programa europeo Next Generation respaldará 84.000 préstamos incluidos en esta adenda, así como 7.700 millones en transferencias y 2.200 millones del mecanismo REPowerEU. Entre los programas a los que se destinarán estos recursos, se encuentra el Instituto de Crédito Oficial (ICO) que movilizará 4.000 millones en relación con la promoción de vivienda social en alquiler y cuyos créditos se sujetarán a un tipo de interés del 4%.

La vicepresidenta Nadia Calviño anunció que el ICO y demás entidades bancarias dispondrán de 22.500 millones para desplegar líneas de financiación a emprendedores, empresas, proyectos verdes y sobre todo en el sector turístico. Los préstamos crearán fondos para financiar a las startups tecnológicas y al sector audiovisual español. Estos créditos también reforzarán los fondos estructurales, creando un colchón de seguridad de 3.000 millones “para dar credibilidad a los empresarios y empleados en caso de revés económico” según Economía.

Por otro lado, las Comunidades Autónomas recibirán por parte del Banco Europeo de Inversiones (BEI) fondos para inversiones sostenibles. El BEI será el encargado de repartir estos fondos según la viabilidad financiera de los planes que los gobiernos autonómicos presenten para conseguir su financiación.

La ampliación del Plan de Recuperación también movilizará 28.300 millones para reforzar 12 proyectos Perte, entre los cuales destacan el Perte Chip y ERHA -destinado a desplegar energías renovables- y el Perte de la Digitalización del Ciclo del Agua. Se espera que se incluyan 18 reformas que completarán las ya existentes en cuanto a energías y corrección en la distorsión en la relación oferta-demanda del mercado laboral.

Sin duda, buenas noticias para las empresas españolas que tienen nuevos instrumentos de financiación. Desde Altria Corpo asesoramos en estas y otras soluciones financieras, tanto bancarias como alternativas.

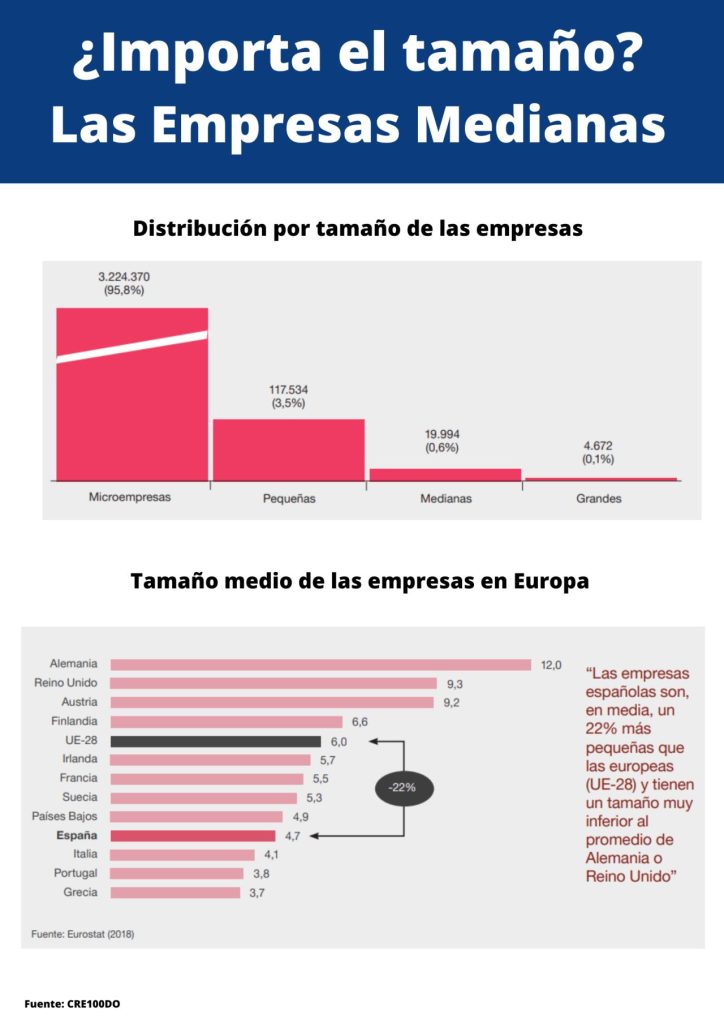

La economía española está fundamentada en las pymes. No solo representan el 99.8% del total de empresas sino también el 62% del Valor Añadido Bruto (VAB) y el 66% del empleo empresarial total. Sin embargo, uno de los inconvenientes para el crecimiento económico en nuestro país es el bajo porcentaje de empresas medianas y una excesiva concentración de empresas con una dimensión demasiado pequeña.

En España, no llegan a 20 mil las empresas de tamaño mediano, considerando en este segmento aquellas que tienen entre 51 y 250 empleados. Si a la vez añadimos como criterio las que facturan más de 50 millones de euros, la cifra baja a solo 3.300 y si excluimos aquellas que no son filiales extranjeras, el total no supera los 1.800.

Existe una relación directa entre el tamaño de las empresas y el desarrollo de la economía de un país, ya que el incremento de volumen favorece la inversión en innovación y por tanto la productividad, lo que impacta, entre otros aspectos, en mejores empleos y salarios reales. El mayor tamaño, además, correlaciona con mayores tasas de supervivencia ante épocas de crisis económica.

En el apartado de financiación, sin duda el tamaño también importa, ya que a una mejor evaluación de los riesgos por parte de las entidades bancarias tradicionales, se le une una mayor disponibilidad en la llamada financiación alternativa, con muchos proveedores financieros dedicados a este segmento. Así pues, podemos contar para estas empresas medianas con fondos de direct lending con la posibilidad de préstamos a partir de un millón de euros y gran flexibilidad en su devolución, y una gran variedad de posibilidades según la necesidad, sector económico y garantías aportadas. Tener un asesor financiero como Altria Corpo ayudará a obtener la mejor alternativa según cada circunstancia.

Altria Corpo y el Instituto de Estudios Financieros (IEF) han publicado en febrero de 2023 los resultados de la tercera edición del Barómetro Empresarial de Fintech y Financiación Alternativa. En este Barómetro se recogen de forma anual las opiniones, experiencia personal y expectativas de las empresas y de los proveedores de financiación empresarial (bancarios y alternativos) acerca de las políticas de concesión de crédito, y en especial el conocimiento y utilización de las fintech y la financiación alternativa por parte de las empresas. Un total de 138 empresas, 39 financiadores alternativos y 14 bancos han respondido en esta ocasión al cuestionario que se ha convertido ya en una referencia en el sector.

Entre los resultados más significativos del Barómetro destaca la percepción de que el acceso al crédito bancario ha sido difícil durante 2022 y que lo continuará siendo en 2023. Solo un 18% de las empresas encuestadas habían encontrado fácil o muy fácil el acceso a crédito. Frente a esta dificultad, las empresas son moderadamente optimistas en cuanto al papel de la financiación alternativa para cubrir al menos parcialmente esta escasez de crédito bancario.

En un contexto de alta inflación y una posible recesión económica, los agentes financieros, tanto bancos como financiadores alternativos, creen que van a endurecer todavía más sus políticas de concesión de crédito y que con bastante probabilidad van a subir los tipos de interés de la financiación empresarial.

El Barómetro también toma el pulso al conocimiento y uso de las fintech y la financiación alternativa. En este sentido, se observa un crecimiento en el conocimiento de alternativas de financiación no bancarias, con más del 75% de empresas que eran capaces de mencionar algún proveedor de financiación alternativa y un 56% que habían utilizado sus servicios.

Al igual que en el Barómetro del año pasado, hasta un 57% de las empresas asegura que buscará fuentes de financiación no bancarias durante 2023. Para todas estas empresas y las que todavía no conocen la financiación alternativa o simplemente necesitan el asesoramiento experto en temas de financiación, Altria Corpo estará para ayudarlas a encontrar la mejor solución a cada situación empresarial.

Consulta los principales resultados del Barómetro:

Las empresas se encuentran con grandes dificultades para conseguir financiación, y no siempre es por falta de alternativas sino por desconocimiento de las mismas. En este artículo se desgranan las distintas causas de no obtener financiación y cómo podemos resolver este problema.

Actualmente, nos encontramos en un contexto económico y financiero imprevisible e incierto. Entre inflación, guerras, subida de tipos, malas previsiones económicas, concentración de entidades financieras, refinanciaciones y aumento de los concursos de acreedores, el panorama que tenemos por delante nos obliga a prestar una especial atención a la situación financiera de las empresas.

Debido a mi trabajo como consultor financiero de empresas y a mi experiencia anterior en banca, he podido constatar durante años que muchas compañías se encuentran desamparadas cada vez que intentan acceder a financiación. Podría nombrar un sinfín de ocasiones en las que dichas empresas no han llegado a obtener la financiación que necesitaban en el momento que realmente les era necesario para afrontar sus obligaciones a corto plazo o para acometer inversiones, ocasionando situaciones como el impago a proveedores, no poder dar respuesta a la demanda de sus clientes o no pagar los salarios correspondientes a sus trabajadores, cuando no se veían abocadas a un concurso de acreedores. Esta situación crea diferentes problemas y conflictos en distintos niveles de la economía y peor aún, repercute en nuestros hogares y en nuestra economía diaria.

Como consecuencia, en lo referente a la financiación de empresas, cualquier persona, sea consultor financiero, intermediario, o incluso directores y gestores de empresas de las diferentes entidades de financiación, están teniendo serios problemas para conseguir la aprobación de operaciones que ayuden a las compañías a crecer y poder solventar cualquier tipo de adversidad que les pueda ocurrir.

Hoy en día, contamos con un gran número de entidades financieras, tanto bancos como financiadores alternativos, lo que puede dar la impresión que entre todas ellas puedan responder a las soluciones de financiación que el mercado demanda, pero lamentablemente no es así. Un gran número de estos proveedores financieros no son conocidos por las empresas, por ello tiene sentido para las empresas que recurran a consultoras financieras o intermediarios para que intenten obtener la financiación de la manera que sea posible, tanto reformulando la solicitud en proveedores con los que la empresa ya ha probado sin suerte, como sobre todo dando acceso a nuevas entidades con las que la empresa no tenía contacto o simplemente desconocía.

Un fenómeno que ha colaborado en la dificultad de acceso al crédito ha sido la concentración de entidades bancarias, propiciada por distintos factores como la presión ejercida por las políticas del propio Banco Central Europeo. Las entidades de financiación alternativa han entrado en escena y han aprovechado para llevarse un pedazo del pastel dejado por los bancos tradicionales. Sin embargo, queda todavía mucho recorrido hasta dar respuesta a todo el volumen y tipología de operaciones de financiación que el mercado demanda.

Los problemas principales a los que se ha de dar respuesta son básicamente cuatro:

Retraso con las operaciones: las operaciones de financiación han de ser resueltas en un plazo de tiempo corto, no se pueden alargar semanas o meses debido a la tardanza en dar respuesta por parte de las entidades financieras o, por el contrario, por la mala gestión realizada por los directivos financieros de las pymes a la hora de aportar documentación transparente y correcta.

Política de riesgos restrictivas: las políticas de riesgos de muchas entidades incluyen demasiadas barreras, requisitos, condicionantes y garantías a la hora de conceder financiación.

Análisis de información económica – financiera solo histórica: el análisis habitual que realizan las entidades financieras sobre una operación de financiación se basa en la revisión de la información histórica de la compañía. Esta información es necesaria pero no suficiente para un análisis completo, ya que no tiene en cuenta ni el presente ni mucho menos el futuro de las mismas. Esto ocurre al revisar, en el año corriente, el impuesto de sociedades del pasado año como única fuente fiable, cuando ya han pasado varios meses y la imagen financiera de la empresa puede haber variado notablemente a peor o a mejor. Los balances y las cuentas de resultados provisionales del año en curso se toman siempre de forma orientativa y únicamente sirven en el caso, poco frecuente, que revelen un empeoramiento de la situación financiera, nunca una mejora. En definitiva, la documentación oficial para saber realmente qué está ganando y cuál es la situación financiera en este preciso momento que solicita el crédito la empresa es mínima, y solamente se puede recurrir a los extractos bancarios y a la ficha Cirbe de riesgos del Banco de España.

A menudo, para apoyar los planes de futuro de la empresa, ésta presenta planes de negocio poco creíbles, sin ningún tipo de revisión profesional y sin proyecciones fundamentadas para realizar una estimación sobre qué pueden ganar en los próximos meses y años. En dichas estimaciones, existen métodos dinámicos para hacerse una idea de la imagen que tendrá la empresa en un futuro próximo, pero sin solidez en las asunciones ni un trabajo profesional en su elaboración, es papel mojado para la entidad financiera que lo estudia.

Soluciones financieras del mercado: existe un gran número y diversidad de proveedores financieros activos, pero cada uno se enfoca a una solución financiera concreta, por lo que la gran mayoría de veces las soluciones aportadas por ellos no pueden dar respuesta a todas las tipologías de operaciones y de clientes.

¿Cómo se le podría dar solución a cada uno de estos inconvenientes?

1. Los retrasos de las operaciones se pueden solventar de una forma más sencilla de lo que parece. Se deben realizar informes financieros de forma profesional que expliquen al detalle el funcionamiento de las empresas, su modelo de negocio, explicar de dónde vienen y cuál es su estrategia actual y futura. En este papel, los directores financieros y los CEOs han de abrirse al 100% con sus proveedores financieros aportando toda la información requerida desde un primer momento. De esta forma, con la documentación necesaria y con un informe financiero bien realizado se facilita en gran medida la labor de los profesionales que integran los equipos de las entidades financieras; los gestores de las oficinas podrán integrar la documentación y enviar la operación al departamento de riesgos de una forma más ágil, lo que llevará a los analistas de dichos departamentos a resolver de forma más rápida tanto si son sanciones positivas o negativas.

Contratar a consultores financieros mejorará la redacción de este informe, enriquecerá la visión de los posibles planteamientos a realizar y dará acceso a un número mucho mayor de proveedores financieros. Muchos de los profesionales de estas consultorías financieras provienen de entidades bancarias y alternativas, y conocen cómo se debe afrontar una solicitud de crédito, cómo preparar y explicar una empresa y su necesidad financiera y, sobre todo, qué estrategia de riesgos sigue cada proveedor financiero y la mejor manera de proceder en cada uno de ellos. Asimismo, la experiencia y conocimiento de los productos financieros que más encajan con las necesidades de las empresas ayudan enormemente a canalizar eficientemente cada solicitud de crédito.

2. Las entidades de crédito deberían de revisar de forma constante sus políticas de riesgos, monitorizar los efectos que tienen estas políticas y tener mayor flexibilidad, observando lo que realizan otros competidores, sobre todo no bancarios.

Ello es especialmente relevante en el caso de las compañías que ya trabajan en una entidad bancaria y muestran una vinculación desde hace años.

3. Las entidades financieras han de mejorar y buscar un mix de análisis financieros de métodos estáticos y dinámicos para poder dar una respuesta a la financiación de forma correcta y no dejar pasar buenas oportunidades comerciales.

Una propuesta que puede plantearse es disponer de un documento oficial en el que las empresas, de similar manera a los IVAS o retenciones de IRPF presentados de forma mensual o trimestral, tuvieran la obligación de presentar un balance y una cuenta de resultados provisional que dieran una imagen fiel de la compañía y que les ayudase con ello a obtener financiación.

4. Por último, haciendo referencia a las soluciones que tenemos hoy en día, podríamos comentar que existe una gran gama de ellas para operaciones nacionales e internacionales. Aun así, el mercado necesita muchas más para satisfacer todas las necesidades y casuísticas posibles. Entre las propuestas que echamos en falta, podemos identificar la necesidad de más sociedades de garantía recíproca que puedan avalar las operaciones de las empresas; la existencia de más fondos de deuda destinados a pymes que puedan inyectar el dinero suficiente para la consecución de sus correspondientes proyectos a largo plazo; que exista más colaboración entre las entidades financieras para financiar de forma conjunta a las compañías; y soluciones financieras más específicas para empresas de diferentes sectores y tamaños, que están excluidas del ámbito bancario pero que podrían ser financiadas con instrumentos de deuda sin tener que ir directamente a realizar rondas de inversión en capital para mantener su actividad.

Queda mucho camino por hacer en el sector financiero, nos encontramos en un contexto económico-social que demanda más soluciones en todos los ámbitos, y el financiero es vital para nuestra economía. Vienen tiempos difíciles llenos de oportunidades para hacer posible lo que a veces parece imposible. Animo a todos los y las profesionales del sector a reflexionar y buscar soluciones para ayudar a autónomos, negocios, pymes y grandes empresas a seguir creciendo y mejorar.

Alex Pardillos Boada

Consultor Área Corporativa en Altria Corpo

Gestionar el consentimiento de las cookies

Para ofrecer las mejores experiencias, utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. El consentimiento de estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o las identificaciones únicas en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Siempre activo

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.